Rolnik, który planuje przejść na VAT musi złożyć formularz VAT-R. Formularz ten należy złożyć osobiście lub wysłać pocztą przed miesiącem, od którego rolnik planuje przejście na VAT. Czyli przykładowo planując przejście na VAT od grudnia, do końca listopada należy dopełnić wszystkich formalności.

Obecnie przejście na VAT jest zwolnione z wszystkich opłat. Urząd Skarbowy po zarejestrowaniu rolnika vatowca nie wydaje, żadnych specjalnych zawiadomień o tym fakcie. Zazwyczaj przejście na VAT gospodarstwa wiąże się z większą inwestycją finansowaną, przykładowo z PROW lub kredytem. Często zarówno ARMiR jak i banki wymagają zaświadczenia od rolnika o przejściu na VAT, które nazywa się VAT-5. Zaświadczenie te można uzyskać tylko przy rejestracji. Dlatego warto dokładnie dopytać zarówno w banku jak i w ARMiR, czy zaświadczenie to nie będzie potrzebne. Niestety wydanie zaświadczenia o rejestracji do VAT wiąże się z dodatkową opłatą w wysokości 170 zł. Opłatę dokonuje się na konto Urzędu Miasta, Gminy w którym siedzibę ma Urząd Skarbowy. Urząd Skarbowy wysyła do rolnika VAT-5 pocztą w ciągu kilku tygodni. Jeżeli rolnikowi zależy na czasie zazwyczaj może odebrać te potwierdzenie osobiście po wcześniejszym umówieniu się w ciągu tygodnia od złożenia zgłoszenia VAT-R.

Formularz VAT-R

Formularz zgłoszeniowy rejestracji do VAT składa się z 3 stron i jest dość prosty do wypełnienia. Na pierwszej stronie uzupełniamy w pozycji „1.” na samej górze formularza NIP. Jeżeli rolnik jeszcze nie ma nadanego numeru NIP zostawia to pole puste. Urząd Skarbowy nada numer NIP i poinformuje o tym rolnika.

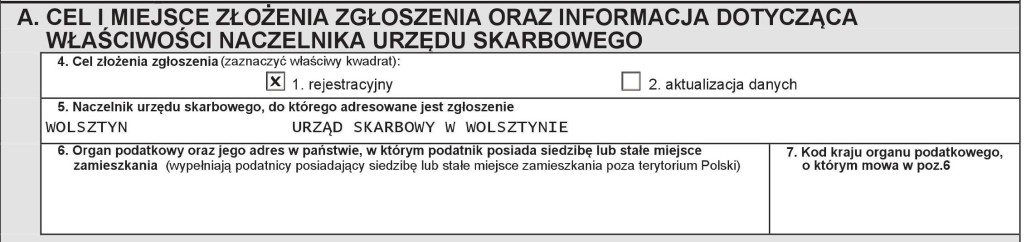

W części A formularza zaznaczamy ”cel złożenia zgłoszenia” – rejestracyjny. Poniżej wpisujemy Urząd Skarbowy, pod który gospodarstwo rolne podlega. Jeżeli Rolnik mieszka w innym powiecie niż powiat, w którym prowadzi gospodarstwo rolne, to wybiera Urząd Skarbowy, w którym posiada gospodarstwo.

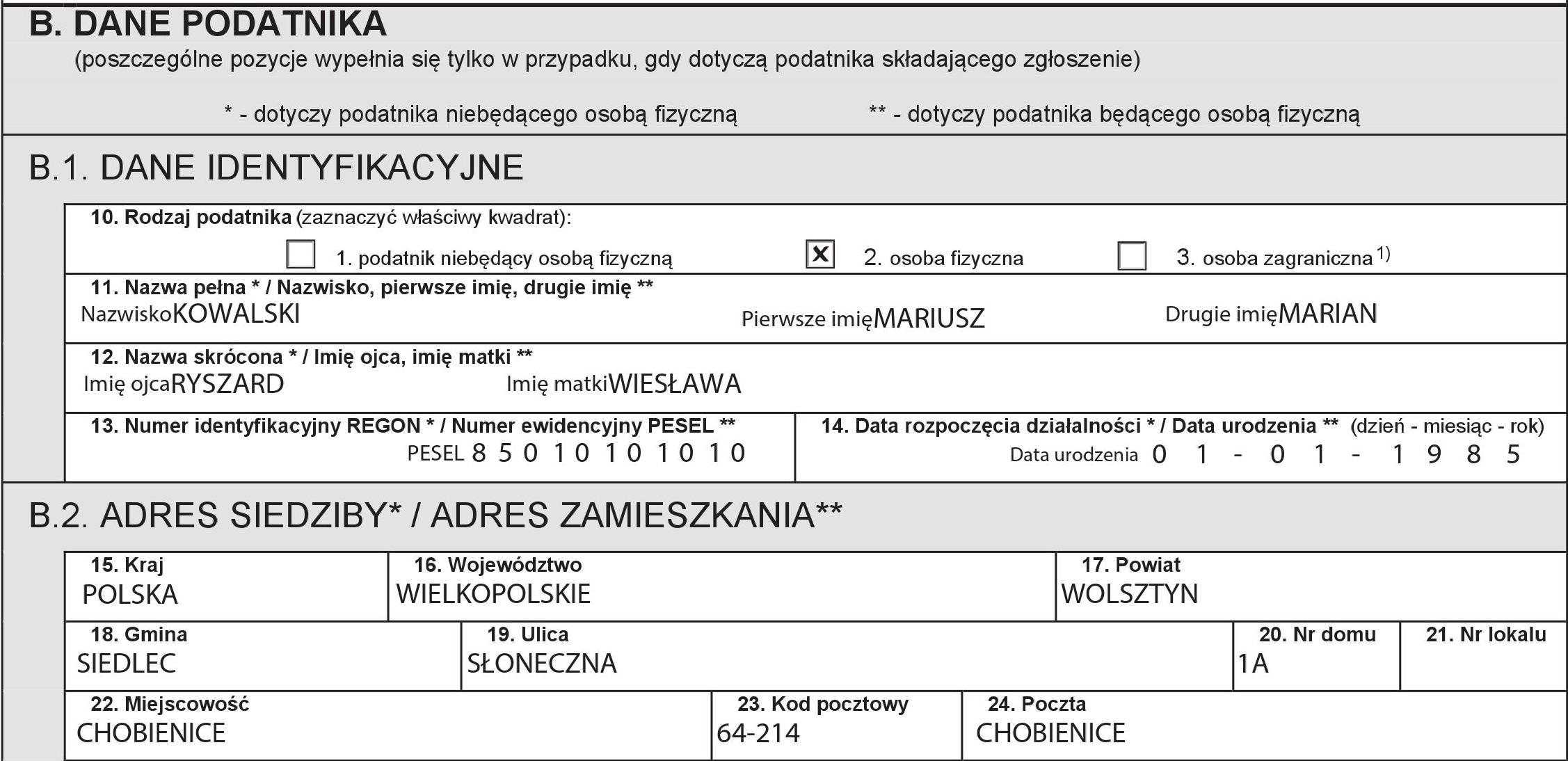

W części B formularza zaznaczamy „rodzaj podatnika” – osoba fizyczna. Następnie uzupełniamy pozostałe dane osobowe i adresowe.

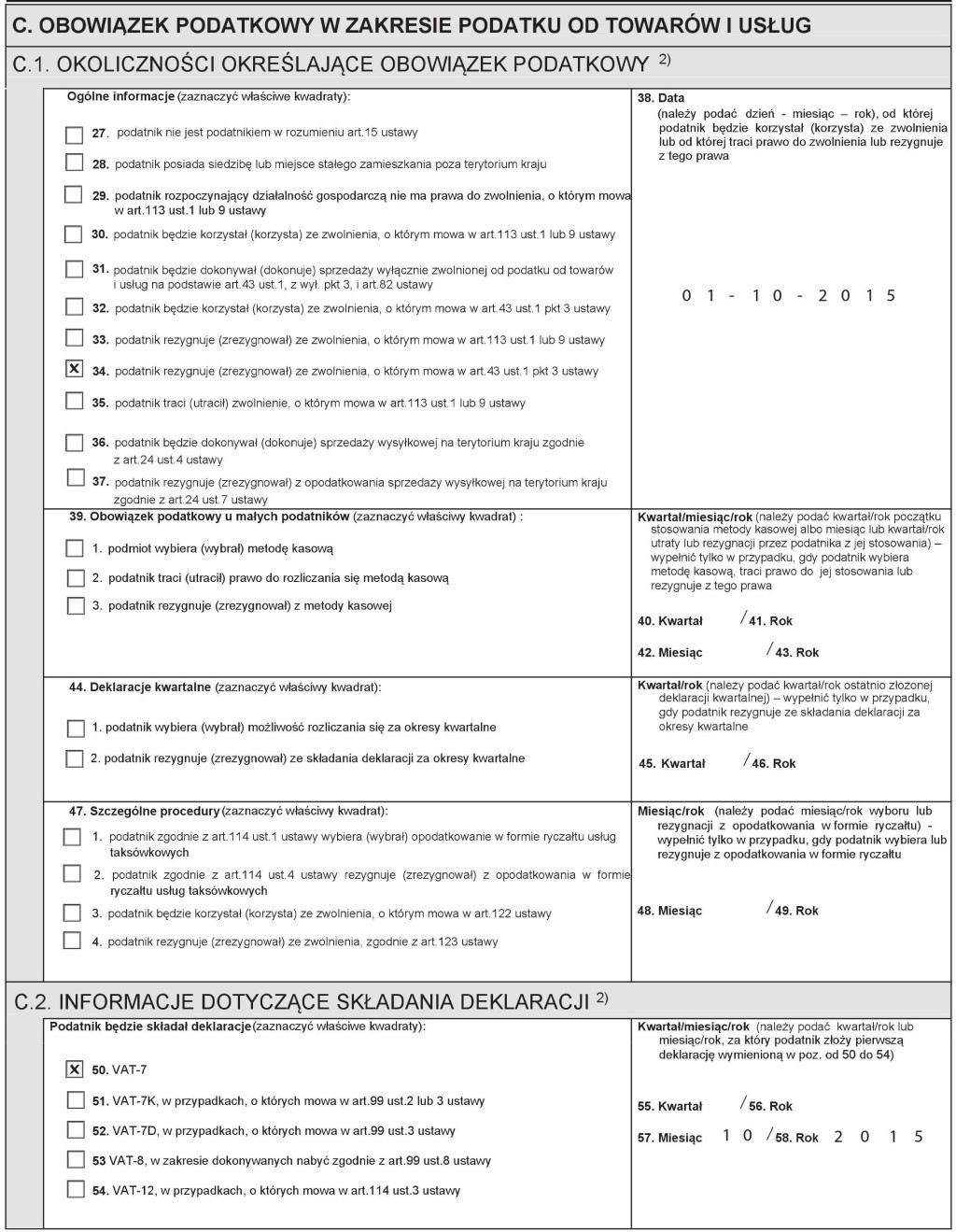

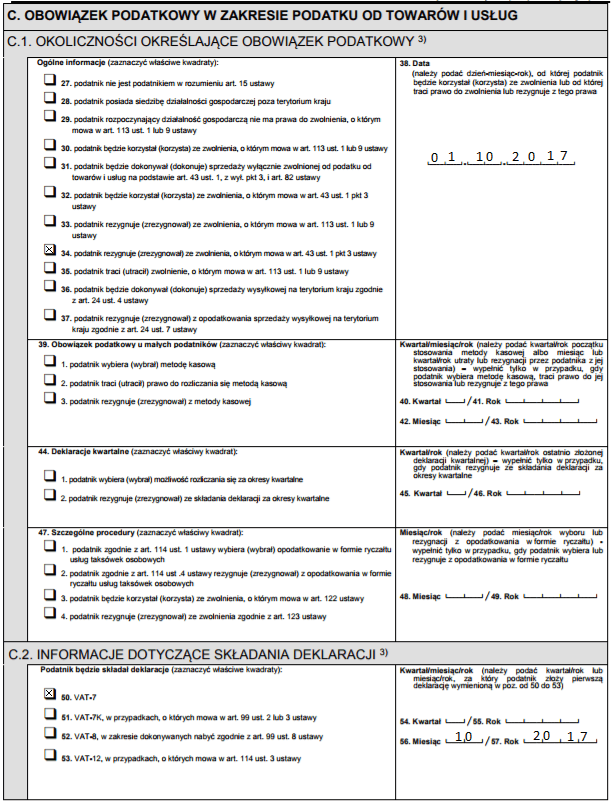

W części C formularza wybieramy rodzaj rozliczenia kwartalnego lub miesięcznego oraz miesiąc od którego przechodzimy na VAT. Zaznaczamy pozycję 34 i obok wpisujemy pierwszy dzień miesiąca, od którego rolnik chce zostać vatowcem. Jeżeli chcemy rozliczać się miesięcznie zaznaczamy pozycję 50 – VAT-7 oraz obok wpisujemy pierwszy miesiąc, za który planujemy się rozliczać. Poniżej wariant miesięczny:

Ważne!

Należy tutaj wspomnieć, że wraz z nowelizacją przepisów nastąpiło zawężenie grupy której przysługuje możliwość skorzystania z kwartalnego rozliczenia VAT. Likwidacja kwartalnych rozliczeń VAT dotyczy:

- podatników którzy dokonują rejestracji do VAT – przez pierwszych 12 miesięcy prowadzenia działalności nie mogą rozliczać się kwartalnie, nawet w przypadku korzystania z metody kasowej w VAT,

- podatników którzy w danym kwartale lub w poprzednich czterech kwartałach dokonywali sprzedaży towarów objętej odwrotnym obciążeniem chyba że wartość tych dostaw nie przekroczyła w żadnym miesiącu kwoty 50 000 zł.

Punkt pierwszy ma zastosowanie do podatników którzy rejestracji do VAT dokonali po 30 września 2016 roku.

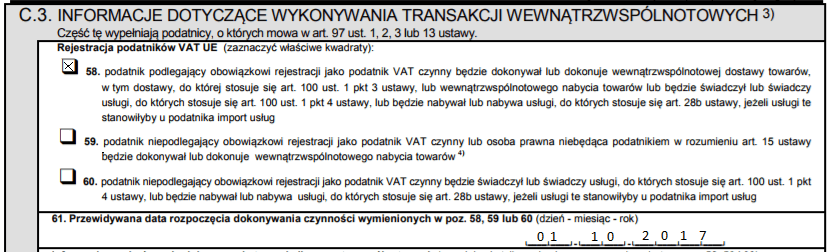

Ostatnią część C.3 rolnik wypełnia jeżeli chce sprzedawać lub kupować na terenie innych krajów Unii Europejskiej. W takiej sytuacji należy zaznaczyć pozycję 58 oraz w pozycji 61 wpisać przewidywaną datę pierwszej takiej transakcji.

Jeżeli mamy już wszystko uzupełnione wystarczy w części D podpisać się i wpisać datę.

Prawidłowo wypełniony formularz można wysłać listem poleconym lub złożyć osobiście w Urzędzie Skarbowym.

Jeżeli mamy już wszystko uzupełnione wystarczy w części D podpisać się i wpisać datę.

Prawidłowo wypełniony formularz można wysłać listem poleconym lub złożyć osobiście w Urzędzie Skarbowym.

0 Komentarzy